世田谷区トップページ > 子ども・教育・若者支援 > 保育園・幼稚園など > 保育 > 保育施設・事業 > 認可外保育施設の保育料補助について > 補助金申請に係る税資料について(認可外保育施設ご利用の方向け)

ここから本文です。

最終更新日 2026年6月15日

ページID 15328

補助金申請に係る税資料について(認可外保育施設ご利用の方向け)

このページの使い方

このページでは、認可外保育施設等利用分の補助金申請にあたり、税書類の提出が必要かどうかの確認方法や、必要書類の内容についてご案内しています。

0歳~2歳クラスに該当する方の認可外保育施設等利用分の補助金制度は、ご世帯の住民税課税状況によって決まります。制度区分判定のため、課税世帯または非課税世帯のどちらに該当するかについて、審査をおこないます。

世田谷区に税情報がない方については、補助金の申請手続き時に税資料の提出をお願いしています。お電話や窓口で課税・非課税の区分や税額をお伝えすることはできません。

令和8年度クラス年齢

| クラス年齢 | 生年月日 | 税資料の提出 |

|---|---|---|

| 0~2歳クラス | 2023年4月2日以降の生まれ | 必要(下記1に該当する方のみ) |

| 3~5歳クラス | 2020年4月2日~2023年4月1日生まれ | 不要 |

※企業主導型保育施設をご利用の場合は、0歳~2歳クラスに該当する方も、税資料の提出は不要です。

1.算定対象の税年度と税資料の提出が必要な方について

令和7年1月1日時点もしくは令和8年1月1日時点で世田谷区に住民票がなかった場合(もしくは住民税未申告の場合)、区で補助制度および金額の算定ができません。

認可外保育施設を利用する(補助金を請求する)期間に応じて、税情報が必要な年度が異なります。下記表から提出が必要かどうかをご確認ください。

※利用しない期間の分についてはご提出不要です。(例:9月以降の利用分のみを申請する場合→令和7年度分の税資料は提出不要)

|

|

認可外保育施設を利用する(補助金を請求する)期間 |

|

|---|---|---|

|

4~8月分を申請する場合 |

9月~翌年3月を申請する場合 |

|

|

必要な税年度情報 |

令和7年度(2025年度)分の住民税課税状況 |

令和8年度(2026年度)分の住民税課税状況 |

|

課税状況の算定対象となる 収入の期間 |

令和6年(2024年)1月~12月 | 令和7年(2025年)1月~12月 |

| 課税自治体 | 令和7年1月1日時点の住民票所在自治体 | 令和8年1月1日時点の住民票所在自治体 |

| 税資料の提出が必要な方 |

令和7年1月1日時点で世田谷区外在住 (世田谷区に住民票がなかった方) |

令和8年1月1日時点で世田谷区外在住 (世田谷区に住民票がなかった方) |

2.必要な税書類について

以下の表で、ご収入等の区分と期間を確認いただいた上で、必要な書類をご提出ください。

※認可保育園の申し込みのために入園担当あてに書類の提出をされている場合は提出不要です。

※課税世帯の場合は、課税されている保護者のうち1人の証明書等で足ります(非課税世帯の場合は保護者全員分をご提出ください)。

|

ご収入等 区分 |

認可外保育施設を利用する(補助金を請求する)期間 |

|

|---|---|---|

|

4~8月 |

9月~翌年3月 |

|

|

会社勤め |

令和7年度特別徴収税額決定通知 コピーをお送りください 令和7年6月頃会社経由で配布 もしくは 令和7年度課税証明書 コピーをお送りください 令和7年1月1日住民票所在地で発行 |

令和8年度特別徴収税額決定通知 コピーをお送りください 令和8年6月頃会社経由で配布 もしくは 令和8度課税証明書 コピーをお送りください 令和8年1月1日住民票所在地で発行 |

|

自営業等 |

令和7年度普通徴収税額決定通知 コピーをお送りください 令和7年6月頃自宅に送付 もしくは 令和7年度課税証明書 コピーをお送りください 令和7年1月1日住民票所在地で発行 |

令和8年度普通徴収税額決定通知 コピーをお送りください 令和8年6月頃自宅に送付 もしくは 令和8度課税証明書 コピーをお送りください 令和8年1月1日住民票所在地で発行 |

|

海外での収入 |

令和6年1~12月分給与明細等 コピーをお送りください 翻訳を付けてください 控除額等がなるべく詳細に記載されているものをご提出ください |

令和7年1~12月分給与明細等 コピーをお送りください 翻訳を付けてください 控除額等がなるべく詳細に記載されているものをご提出ください |

|

扶養されていた方 |

扶養していた人(納税者)の税額決定通知(令和7年度分) 配偶者控除の記載があるものをお送りください 配偶者の税根拠書類として提出済の場合は追加提出は不要です |

扶養していた人(納税者)の税額決定通知(令和8年度分) 配偶者控除の記載があるものをお送りください 配偶者の税根拠書類として提出済の場合は追加提出は不要です |

|

未申告の場合 |

まずは確定申告または住民税の申告をお願いいたします |

|

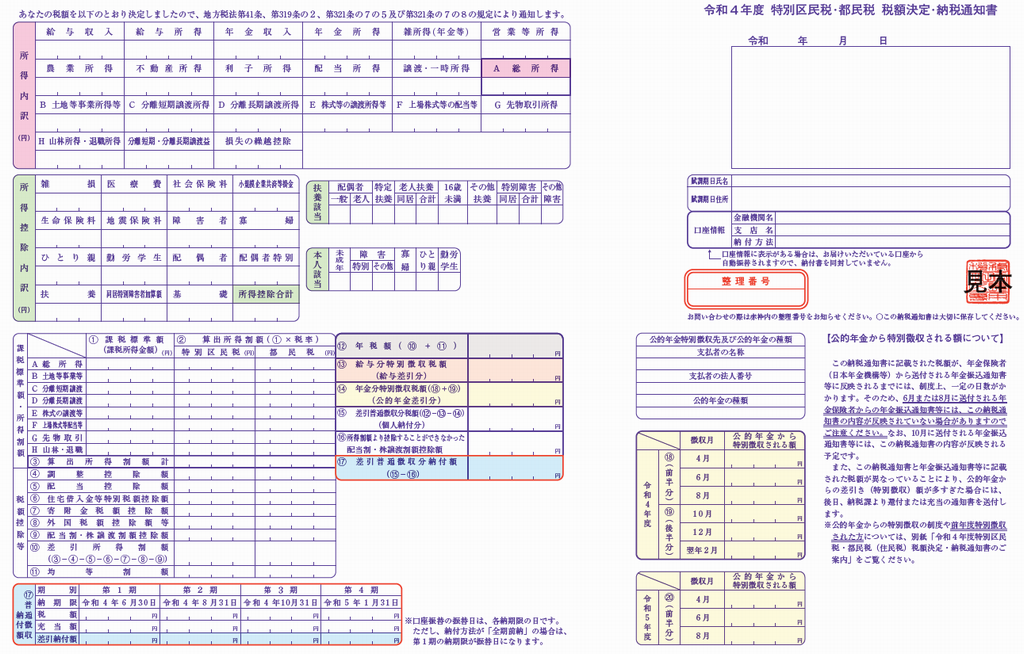

特別徴収税額決定通知(見本)

![]()

普通徴収税額決定通知(見本)

このほかにも、区が必要とする書類の提出をお願いする場合があります。

未申告の方の場合

世田谷区への転入日と保育施設のご利用期間(補助金を請求する期間)から、必要な年度と相談先を確認いただき、住民税申告をお願いいたします。

※海外から帰国された方で、海外でのご収入があった場合は、該当期間の給与証明等をご提出ください。

|

|

未申告の期間 |

||

|---|---|---|---|

|

令和7年度分 (4月~8月分補助金算定用) |

|||

|

令和7年1月1日 世田谷区に住民票があった |

はい |

世田谷区課税課に申告についてお問い合わせください |

|

|

いいえ |

令和7年1月1日に住民票があった市区町村の課税担当課にお問い合わせください |

||

|

|

未申告の期間 |

|

|---|---|---|

|

令和8年度分 (9月~翌年3月分補助金算定用) |

||

|

令和8年1月1日 世田谷区に住民票があった |

はい |

世田谷区課税課に申告についてお問い合わせください |

|

いいえ |

令和8年1月1日に住民票があった市区町村の課税担当課にお問い合わせください |

|

3.非課税世帯について

収入金額が一定額以下の場合、住民税が均等割額も所得割額もかからない場合があります。児童の保護者全員が非課税相当に該当する場合、非課税世帯として0から2歳児クラス年齢の場合も無償化対象となる場合があります。(実際に無償化を受ける場合は、対象施設を使っていることや認定を受けていることが必要です。詳細は幼児教育・保育の無償化について(幼稚園や認可保育園を利用しない方向け)をご確認ください。

※海外で収入があった場合については、住民税はかかりませんが、所得能力の判定を国内在住の場合と公平に審査するために、日本国内に住んでいた場合どれくらい住民税負担額が発生していたかを区で計算の上、非課税世帯に該当するか等を判断いたします。

よくある質問

|

番号 |

質問 |

回答 |

|---|---|---|

|

1 |

育児休業中で収入がなかった(育児休業給付金のみ受けていた)期間について、提出する書類はどうしたらよいか。 |

必要な書類を事前に世田谷区課税課(世田谷区に住民票がなかった場合は、令和7年1月1日、令和8年1月1日に住民登録があった自治体)でご確認いただき、税申告書受付証をお送りください。 |

|

2 |

配偶者の扶養に入っていた場合はどうすればよいか。 |

令和7年1月1日、令和8年1月1日どちらも、扶養する側の配偶者が世田谷区に住民票があれば書類の提出は不要です。 令和7年1月1日、令和8年1月1日どちらも、扶養する側の配偶者が世田谷区に住民票がない場合は、前住所地(令和7年1月1日、令和8年1月1日に住民登録があった自治体)の扶養する側の配偶者の課税証明書が必要です。(証明書には、配偶者控除が行われている旨記載されている必要があります)海外から帰国した場合は、区までお問い合わせください。(03-6453-4990) |

|

3 |

令和7年1月1日時点で海外に住んでいた。令和8年8月に認可外保育施設の利用を開始するが、海外での収入を証明する書類の提出の必要があるか。 |

令和8年4月から8月までの補助は令和7年度税相当額を海外での収入から計算して決定するので、書類の提出が必要です。令和6年1月から12月分の海外でのなるべく詳細な収入の証明書(給与明細等)をご提出ください。もし保育園の利用開始が9月からの場合は、令和8年度課税額のみで補助金の審査ができますので、令和8年1月1日時点で世田谷区に住民票があり、申告手続き等が済んでいるのであれば提出不要です。 |

|

4 |

税額や海外での収入を証明する書類を入園担当に提出済です。再度提出する必要がありますか。 | 提出する必要はありません。区側で確認をします。ただし、入園担当に提出された書類だけでは不足する場合は、追加で書類提出をお願いする場合がありますのでご承知おきください。 |

|

5 |

修正申告をした場合、補助金額は変わりますか。 | 修正申告を区で確認した翌月から修正後の課税額で審査します。 |

| 6 | 課税証明書はどこでもらえますか。有料ですか。 | 税証明書交付案内からご取得いただける場所をご確認いただくことができます。有料になるのと、必要書類がありますので事前にご確認ください。 |

| 7 | 該当の期間に収入がありませんでした。住民税の申告や証明書の提出の必要はありますか。 | 世田谷区に各年1月1日で住民票がなかった場合や、世田谷区に住んでいても未申告だった場合は、収入がなかったことの確認のために必要となります。前にお住まいの自治体発行の非課税証明書を確認いただく、未申告の場合は申告いただく等の対応をお願いいたします。(配偶者の扶養に入っていた場合は、配偶者の税情報で確認ができればお手続き不要です。 |

問合せ先

世田谷区 子ども・若者部内 幼保補助金事務センター

電話番号 03-6453-4990

月曜日~金曜日(祝日・年末年始(12月29日~1月3日)を除く)8時30分から17時まで

※庁外のセンターで受電しています

【窓口】

世田谷区役所第2庁舎2階 子ども・若者部 保育認定・調整課認定・給付担当

世田谷区世田谷4丁目21番27号(世田谷線松陰神社前駅または世田谷駅各徒歩5分)

お問い合わせ先

上記お問い合わせ先参照