世田谷区トップページ > 福祉・健康 > 生活支援 > 支援金・給付金 > 【申請受付終了】定額減税しきれないと見込まれる方への給付金(調整給付金)

ここから本文です。

最終更新日 2025年12月26日

ページID 11274

【申請受付終了】定額減税しきれないと見込まれる方への給付金(調整給付金)

定額減税しきれないと見込まれる方への給付金(調整給付金)は令和6年9月30日(月曜日)(当日消印有効)をもって申請受付を終了しました。

定額減税の実績が確定したことで、調整給付額に不足が生じた方などに対しては、令和7年夏以降に不足額を給付します。詳細は「定額減税を補足する給付金(不足額給付金)」のページをご確認ください。

※申請受付終了しました

定額減税しきれないと見込まれる方への給付金(調整給付金)は令和6年9月30日(月曜日)(当日消印有効)をもって申請受付を終了しました。

調整給付額に不足が生じた方などに対しての給付金は、定額減税を補足する給付金(不足額給付金)のページをご確認ください。

銀行口座残高などを聞き出す不審な電話が発生しています!(令和7年1月29日現在)

現在、世田谷区の職員をかたり、銀行口座の残高をお聞きしたり、金融機関での待ち合わせを提案する不審な電話が発生しています。

給付金の申請内容に不明な点があった場合、世田谷区の職員から電話でお問い合わせを行うことはありますが、以下のようなお願いをすることは絶対にありません。

- 銀行口座の残高をお聞きすること。

- 金融機関での待ち合わせを提案すること。

- ATMの操作をお願いすること。

- 振込み手数料の支払いを求めること。

- キャッシュカードの暗証番号をお聞きすること。

- キャッシュカードや現金、通帳、印鑑などをお預かりすること。

不審な電話がかかってきた際は、お近くの警察署や警察相談専用ダイヤル(#9110)にご相談ください。

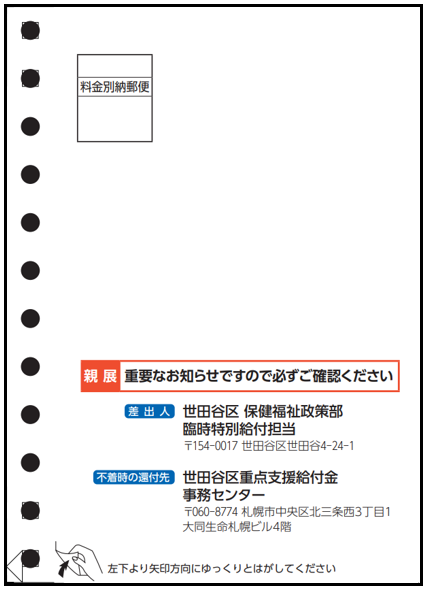

お知らせ

各種封筒や書類に記載の送付先住所は、「世田谷区 調整給付金」の事務を取りまとめている委託先の事務センターの所在地です。誤りや詐欺などではなく、正式な送付先ですのでご安心ください。

送付先

北海道札幌市中央区北三条西3丁目1

大同生命札幌ビル4階 (株)ベルシステム24内

世田谷区重点支援給付金事務センター

制度の詳細

デフレ完全脱却のための総合経済対策における物価高への支援の一環として、納税者及び同一生計配偶者又は扶養親族1人につき、4万円(令和6年分の所得税から3万円・令和6年度分の個人住民税所得割から1万円)の「定額減税」が行われます。

その際、定額減税しきれないと見込まれる方に対しては、当該定額減税しきれない額を1万円単位に切り上げて算定した「調整給付金」が支給されます。

住民税の定額減税についての詳細は住民税の定額減税について(令和6年度)を、

所得税の定額減税についての詳細は令和6年分所得税の定額減税についてをご覧ください。

支給対象の要件

令和6年1月1日に世田谷区に住所があった方のうち、以下の(1)または(2)のいずれかに該当する方が対象者です。

- (1)所得税の定額減税可能額(3万円×減税対象人数)が「令和6年分推計所得税額」を上回る方

- (2)個人住民税所得割の定額減税可能額(1万円×減税対象人数)が「令和6年度分個人住民税所得割」を上回る方

注1)以下の場合は支給対象外です

- 令和6年分推計所得税と令和6年度分個人住民税所得割のどちらも0円の方

- 合計所得金額が1,805万円を超える方

注2)減税対象人数には納税義務者本人、控除対象配偶者、扶養親族(16歳未満扶養親族を含む)を含みます。国外に居住する控除対象配偶者、扶養親族は除きます。

注3)「令和6年分推計所得税額」は、区が令和6年度住民税の算定に用いる課税資料の情報(令和6年6月10日時点)をもとに、国が示す「調整給付のための算定ツール」を使って推計した額(PDF:213KB)を記載しており、令和6年分所得税額が判明した際に給付金額に不足が生じた場合は、令和7年以降に不足額を給付予定です。

支給対象者(受給権者)

納税義務者本人

支給金額について

支給金額は(ア)+(イ)の合算額を1万円単位で切り上げた額

- (ア)所得税分定額減税可能額-令和6年分推計所得税額

- (イ)個人住民税所得割分減税可能額-令和6年度分個人住民税所得割額

支給金額の具体例

支給金額の具体例は、以下のとおりです。

<例1>

一人暮らしで、所得税1万円・住民税所得割2万円(減税前)の納税者の場合

⇒・所得税から1万円の減税、住民税所得割から1万円の減税が行われます。

・定額減税しきれない所得税分の2万円が、調整給付金として支払われます。

<例2>

4人家族で、内1人が所得税3万円・住民税所得割2万円(減税前)の納税者の場合

⇒・所得税から3万円の減税、住民税所得割から2万円の減税が行われます。

・定額減税しきれない所得税分の9万円と住民税分2万円の計11万円が、調整給付金として支払われます。

支給金額は、個別の課税状況により異なるものであり、上記はあくまで一例です。

令和6年度分所得税額及び令和6年度分個人住民税所得割額が確定した後、給付額に不足があることが判明した場合には、追加で給付します。

手続き

支給対象者に対し、「調整給付金 支給のお知らせ」(以下「支給のお知らせ」という。)または「世田谷区 定額減税しきれない方への調整給付金 支給確認書」(以下「確認書」という。)を発送します。転居等で住所に変更がある方は、郵便局へ「転居・転送サービス」のお申込みをお願いいたします。

(注意)

令和6年1月2日以降に世田谷区から国外転出した方には送付されません。支給対象と思われる場合はコールセンターにお申し出ください。

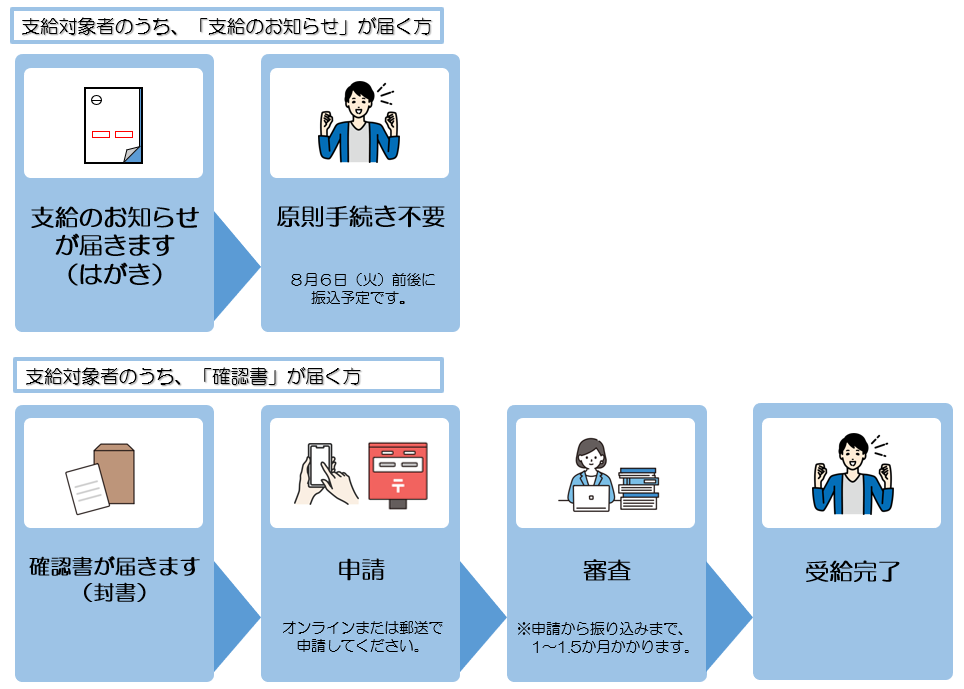

1.「支給のお知らせ」(はがき)が届く方

| 送付対象者 | 発送時期 | 支給時期 |

|---|---|---|

| 支給対象者のうち、マイナポータル等で公金受取口座を登録している方 (注)公金口座の登録時期によっては反映が間に合わない場合があります。 |

7月16日(火曜日)に |

8月6日(火曜日) 金融機関によって振込日が 前後することがあります。 |

令和6年6月1日時点で世田谷区が把握している住所にお送りします。

手続き方法

原則として手続き不要で、ご登録の公金受取口座に振り込みます。

ただし、以下に該当する方はコールセンターに必ずご連絡ください。

- 「支給のお知らせ」(はがき)に記載されている振込口座の変更が必要な方

- 本給付金の受け取りを辞退する方

(注意)

申出期限は令和6年7月30日(火曜日)20時までです。

2.「確認書」が届く方

| 送付対象者 | 発送時期 | 支給時期 | 申請期限 |

|---|---|---|---|

| 支給対象者のうち、 「支給のお知らせ」の送付対象にならない方 |

8月1日(木曜日)に |

8月下旬以降順次 | オンライン: 令和6年9月30日(月曜日)23時59分 郵送: 令和6年9月30日(月曜日)消印有効 |

令和6年7月11日時点で世田谷区が把握している住所にお送りします。

申請方法

オンラインまたは郵送での申請が可能です。

- (1)オンラインでの申請の場合

「確認書」表面にオンライン申請ポータルサイトにアクセスするための二次元コードが記載されています。こちらの情報をもとにログインをお願いします。ログイン後は画面の案内に従って必要事項を入力してください。オンライン申請は10分ほどで申請が完了します。 - (2)郵送での申請の場合

「確認書」表面の「納税義務者本人の確認欄」および「受取口座情報」をご記入のうえ、同封の返信用封筒にてご返送ください。必要に応じて裏面の代理人情報を記入し、必要書類を添付してください。

支給時期について

オンライン申請後、または区に「確認書」が到着後、おおむね1~1.5カ月程度で振り込み予定です。申請が混みあう場合、振り込みまでに1.5カ月以上かかる場合がありますのでご了承ください。

確認書の再発行について

区が確認書を発送してから10日経過しても届かない場合や、確認書を紛失した場合は、コールセンターまでご連絡ください。

申請期限

- オンライン:

令和6年9月30日(月曜日)23時59分 - 郵送:

令和6年9月30日(月曜日)消印有効

期限を過ぎた場合は受付できません

給付金支給に関する留意事項

調整給付金は、区の支給事務実施要綱に基づき支給するものであることから、贈与契約に該当します。贈与契約の成立要件は、手続き方法により異なりますので、以下をご覧ください。

支給のお知らせの対象者

- 申出期限(令和6年7月30日20時00分)までに辞退または口座変更の申出がないことをもって、受給の意思を確認します。

- 万が一申出期限までに支給対象者が死亡した場合、贈与契約が成立しないため、本給付金を受給できません。

確認書の対象者

- 確認書の提出をもって、受給の意思を確認します。

- 万が一確認書の提出(郵便ポストへの投函)前に支給対象者が死亡した場合、贈与契約が成立しないため、本給付金を受給できません。

よくある質問

よくある質問は、定額減税しきれないと見込まれる方への調整給付金よくあるご質問(FAQ)(PDF:593KB)をご覧ください。

お問い合わせ先

保健福祉政策部 保健福祉政策課 臨時特別給付担当

電話番号:03-5432-2456