世田谷区トップページ > 福祉・健康 > 生活支援 > 支援金・給付金 > 【申請受付終了】定額減税を補足する給付金(不足額給付金)

ここから本文です。

最終更新日 2025年12月26日

ページID 22624

【申請受付終了】定額減税を補足する給付金(不足額給付金)

定額減税を補足する給付金(不足額給付金)は、令和7年10月31日(金曜日)(当日消印有効)をもって申請受付を終了しました。

10/31申請受付終了しました

定額減税を補足する給付金(不足額給付金)は、令和7年10月31日(金曜日)(当日消印有効)をもって申請受付を終了しました。

お知らせ

- (9月29日)勧奨通知(はがき)を発送しました。

- (9月10日)不足額給付1の手続きに申出が必要な方のうち、令和6年1月2日~令和7年1月1日までに世田谷区に転入し、転入元自治体の令和6年度住民税情報を把握できた方あてに制度のご案内(PDF:584KB)を9月末までに順次送付します。国外から世田谷区に転入された方や令和6年1月2日~令和7年1月1日までに複数回お引越しされている方など、令和6年度住民税情報を把握できない方には送付しておりませんので、ご自身で対象要件をご確認ください。なお、給付金の受給には令和7年10月31日(金曜日)までに申請書発行のお申し出が必要です。

- (9月1日)不足額給付2の要件を満たすことが確認できた方に申請書を順次送付します。(9月末までに送付予定)

- (8月25日)留意事項に確定申告で住宅耐震改修特別控除等を受けた方について追記しました。

- (8月25日)新たに支給対象と判明した方の確認書(封書)送付について追記しました。

- (7月29日)確認書(封書)を送付しました。

- (7月15日)支給のお知らせ(はがき)を送付しました。

- (7月15日)申請書の発行受付を開始しました。世田谷区不足額給付金コールセンター(0120-302-246・Foreign Language:0120-220-867)もしくは不足額給付金 申請書発行依頼フォームからご申請ください。

- (7月15日)世田谷区は、本事業についてコールセンターと一部の事務を委託しています。通知類に記載の以下の住所は受託者が業務を行う事務センターの住所ですのでご安心ください。

|

神奈川県横浜市西区みなとみらい2-3-3 クイーンズタワーB9F(株)ベルシステム24内 世田谷区不足額給付金事務センター |

制度概要

令和6年度に実施した定額減税しきれないと見込まれる方への給付金(調整給付金)(以下、「当初調整給付金」という。)は、令和5年の所得情報を基にした推計額を用いて給付額が算定されました。令和6年分所得税および定額減税の実績が確定し、事務処理基準日(令和7年6月13日)時点で、当初調整給付金額に不足が生じた方などに対し、以下のとおり不足額給付金を支給します。

所得税の定額減税に関しては国税庁のホームページをご確認ください。

支給対象の要件・支給額

令和7年度住民税の課税権が世田谷区にある方(令和7年1月1日時点で世田谷区在住の方)で、次の【不足額給付1】または【不足額給付2】に該当する方が対象です。

(注意)令和7年度住民税が世田谷区以外の自治体から課税されている方は、当該課税自治体が実施主体となります。

【不足額給付1】

支給要件

令和6年分所得税および定額減税の実績が確定し、定額減税しきれない金額を改めて算出した結果、以下の1または2のいずれかに該当し、かつ当初調整給付金の支給額に不足が生じた方または新たに不足が生じた方

- 令和6年分所得税の定額減税可能額(3万円×減税対象人数)が「令和6年分所得税額」を上回る方

- 令和6年度住民税所得割の定額減税可能額(1万円×減税対象人数)が「令和6年度個人住民税所得割額」を上回る方

(補足)

- 当初調整給付金とは、令和6年分所得税の確定を待たずに推計額を用いて定額減税しきれないと見込まれる額を算定し、対象となる方に先行して支給を行った給付金です(実施主体:令和6年度住民税課税自治体)。ご自身が当初調整給付金の対象だったか否かについては、令和6年度住民税課税自治体へお問い合わせください。

- 減税対象人数とは、納税義務者本人、同一生計配偶者、扶養親族(16歳未満扶養親族を含む)のことです。減税対象人数については以下の2点にご留意ください。

- 国外に居住する同一生計配偶者、扶養親族は除きます。

- 扶養親族等の判定は、令和6年分所得税は令和6年中の所得に基づくため令和6年12月31日の現況、 令和6年度住民税は令和5年中の所得に基づくため令和5年12月31日の現況でそれぞれ判断します。

(注意)

- 以下の場合は支給対象外です。

- 令和6年分所得税および令和6年度住民税所得割の定額減税前税額がどちらも0円の方

- 令和6年分所得税の基礎となる合計所得金額、令和6年度住民税所得割の基礎となる合計所得金額のどちらも1,805万円を超える方

- 令和6年分所得税の基礎となる合計所得金額が1,805万円を超える方は、住民税所得割分の1万円のみを基礎として不足額給付金を算出します。

- 令和6年度住民税所得割の基礎となる合計所得金額が1,805万円を超える方または令和6年1月1日時点で国外居住であった方は、所得税分の3万円のみを基礎として不足額給付金を算出します。

- 令和7年6月13日の事務処理基準日までに本区税務システムに入力された申告書等が不足額給付金の算定対象となります。事務処理基準日の翌日以降に申告や税額修正があり、不足額給付金に変更があっても再算定は行いません。

| 具体的な例 | 不足額給付金額算定時の状況 |

|---|---|

| 令和6年中に退職/休職/転職をした |

令和5年所得に比べ、令和6年所得が減少したことにより、 となった方 |

| 令和6年中に子どもが生まれた |

扶養親族等が令和6年中に増えたことにより、 となった方 |

| 令和6年度住民税(令和5年所得)の修正申告をした | 当初調整給付金の算定後に税額修正が生じたことにより、令和6年度分住民税所得割が減少し、当初調整給付金額に不足が生じた方 |

| 令和6年度新入社員等 |

令和5年所得がないため未申告だったが、就職等により令和6年所得税が発生した方 |

| 株式や土地・建物の売買で令和5年に一時的に収入が増えた | 令和5年の合計所得金額1,805万円超で当初調整給付金の対象外だったが、令和6年の合計所得金額が1,805万円以下になり、かつ定額減税しきれない額が発生した方 |

| 令和6年1月2日以降に入国した |

令和6年1月1日時点で国内非居住者だった方で、令和7年1月1日以前に入国し居住者となり令和6年所得税が発生、かつ定額減税しきれない額が発生した方 |

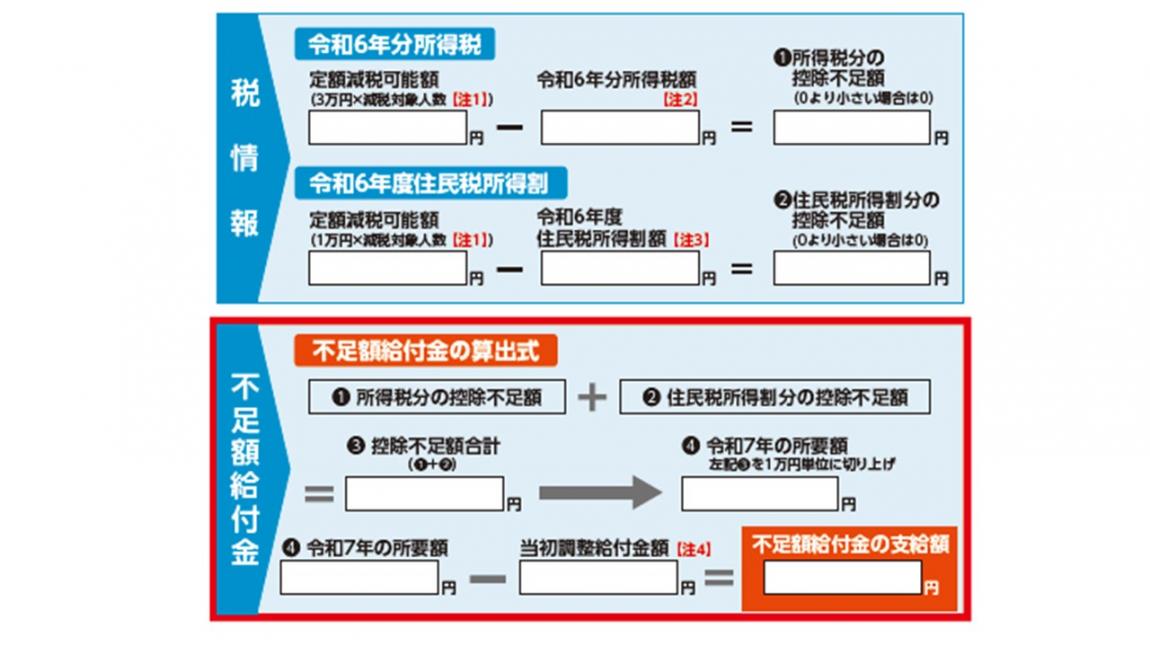

支給額

不足額給付金の算定時における「令和7年の所要額」から「当初調整給付金額」を差し引いた額。

(補足)

- 「令和7年の所要額」とは、令和6年分所得税分の控除不足額と令和6年度住民税所得割分の控除不足額を合計し、1万円単位に切り上げた額。

- 「当初調整給付金額」は受給の有無に関わらず、支給対象となった金額を算定に用います。

(参考)不足額給付金の算出式

【不足額給付2】

支給要件

以下のすべての要件を満たす方

- 本人として定額減税対象外(令和6年分所得税及び令和6年度住民税所得割の定額減税前税額がゼロ)

- 本人が事業専従者または本人の合計所得金額が48万円超(給与収入103万円超または年金収入108万超(65歳未満)・158万円超(65歳以上))の方

- 低所得世帯向け給付(令和5年度非課税世帯への給付金(7万円または10万円)、令和6年度新たな非課税世帯への給付金(10万円))の対象世帯主・世帯員に該当しない

支給額

原則4万円(内訳:所得税の定額減税対象分3万円、住民税所得割の定額減税対象分1万円)

(注意)以下、原則4万円の対象外となる例です。

- 令和6年1月1日時点は国外居住者であって、令和7年1月1日までに世田谷区に転入した場合は3万円となります。

- 当初調整給付金を受給している場合は、当初調整給付金額を控除した額が支給額となります。

- 支給要件2について、令和6年度住民税のみ該当している場合は、住民税分(1万円)が支給となります。

- 支給要件2について、令和6年分所得税のみ該当している場合は、所得税分(3万円)が支給となります。

- 令和6年度住民税の基礎となる合計所得金額が1,805万円を超える方は、所得税分(3万円)が支給となり、令和6年分所得税の基礎となる合計所得金額が1,805万円を超える方は、住民税(1万円)が支給となります。また、令和6年分所得税の基礎となる合計所得金額、令和6年度住民税所得割の基礎となる合計所得金額のどちらも1,805万円を超える方は、支給対象外となります。

- 事業専従者の場合、事業主の令和6年度住民税の合計所得金額が1,805万円を超える場合は、所得税分(3万円)が支給となり、事業主の令和6年分所得税の合計所得金額が1,805万円を超える場合は、住民税分(1万円)が支給となります。また、住民税及び所得税両方の合計所得金額が1,805万円を超える場合は、支給対象外となります。

- 支給要件をすべて満たした場合でも、不足額給付額から扶養主が受給済の扶養親族分の定額減税額の金額を差し引くことで、1~3万円または支給対象外となることがあります。

- 支給要件をすべて満たした場合でも、不足額給付額から扶養主が受給済の扶養親族分の当初調整給付金の金額を差し引くことで、1~3万円または支給対象外となることがあります。

手続き

支給に関する手続き方法は、以下の表のとおりです。必ずリンク先の手続き詳細をご確認ください。

| 不足額給付1 | ||

|---|---|---|

|

令和6年1月1日~令和7年1月1日まで継続して世田谷区に在住していた方 (令和7年1月2日以降転出(国内)した方を含む) |

令和6年度に区が支給した「当初調整給付金」を本人口座で受給した方 |

1.支給のお知らせ(はがき)を送付します |

| 上記以外の方 | 2.確認書(封書)を送付します | |

| 令和6年1月2日~令和7年1月1日までに世田谷区に転入した方他 | 3.申し出が必要です | |

| 不足額給付2 |

|---|

| 3.申し出が必要です |

(注意)

- 令和7年1月2日以降に転入された方は、令和7年1月1日時点で在住していた自治体へお問い合わせください。

- 「支給のお知らせ」および「確認書」は、各種書類の作成時点において、区が住民登録を確認できる住所地(転出先含む)にお送りします。宛先の住所に受取人が住んでいない場合は、差出人に返戻となるため、転居等で住所に変更がある方は、郵便局へ「転居・転送サービス」のお申込みをお願いいたします。(転送不要郵便ではありません。)

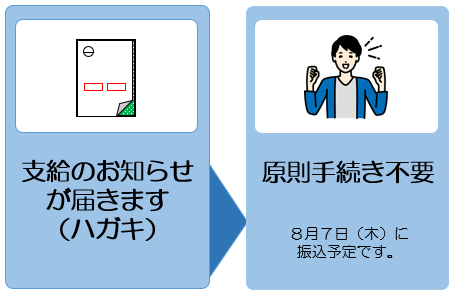

1.支給のお知らせ(はがき)が届く方

| 発送時期 | 支給時期 | 手続方法 |

|---|---|---|

|

7月15日(火曜日) 発送予定 |

8月7日(木曜日) 振込予定 |

原則手続き不要 |

送付対象者

以下の要件をすべて満たす方

- 令和6年1月1日から令和7年1月1日まで継続して世田谷区に在住していた方

- 不足額給付1の要件を満たす方のうち、令和6年度に区が支給した「当初調整給付金」を本人口座で受給した方(法定代理人(成年後見人等)が管理する本人口座で受給した方は除く)

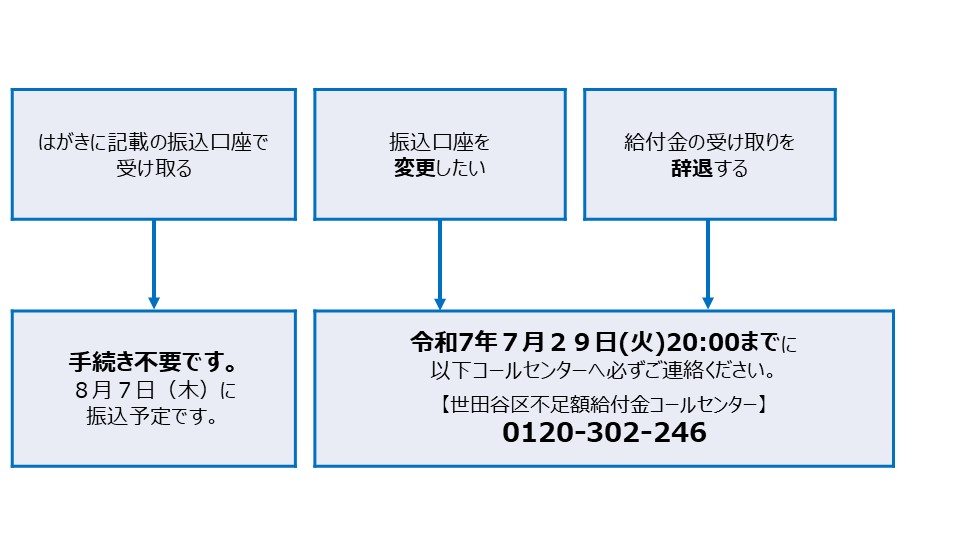

(注意)以下「3.申し出が必要な方」には、上記を満たす場合であっても支給のお知らせは送付されません。対象と思われる方はコールセンターへお申し出ください。

以下に該当する方は必ずコールセンターへご連絡ください。

- 支給のお知らせ(はがき)に記載されている振込口座を変更したい

- 本給付金の受け取りを辞退したい

【申出期限】令和7年7月29日(火曜日)20時まで

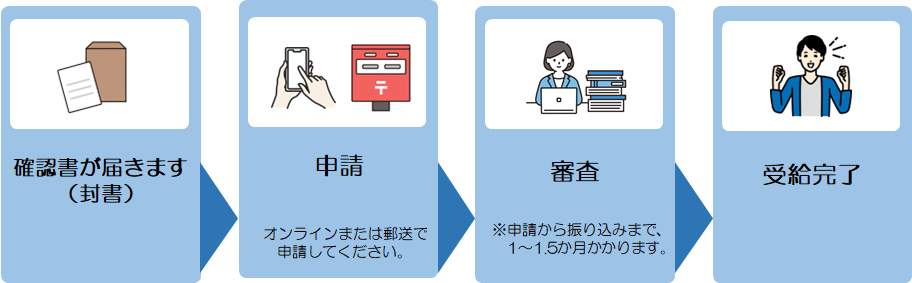

2.確認書(封書)が届く方

送付対象者

以下の要件をすべて満たす方

- 令和6年1月1日から令和7年1月1日まで継続して世田谷区に在住していた方

- 不足額給付1の要件を満たす方のうち、支給のお知らせ(はがき)送付対象外の方

(注意)以下「3.申し出が必要な方」には、上記を満たす場合であっても確認書(封書)は送付されません。対象と思われる方はコールセンターへお申し出ください。

発送時期について

7月29日(火曜日)以降順次発送予定

新たに対象であることが判明した方については、随時発送します。

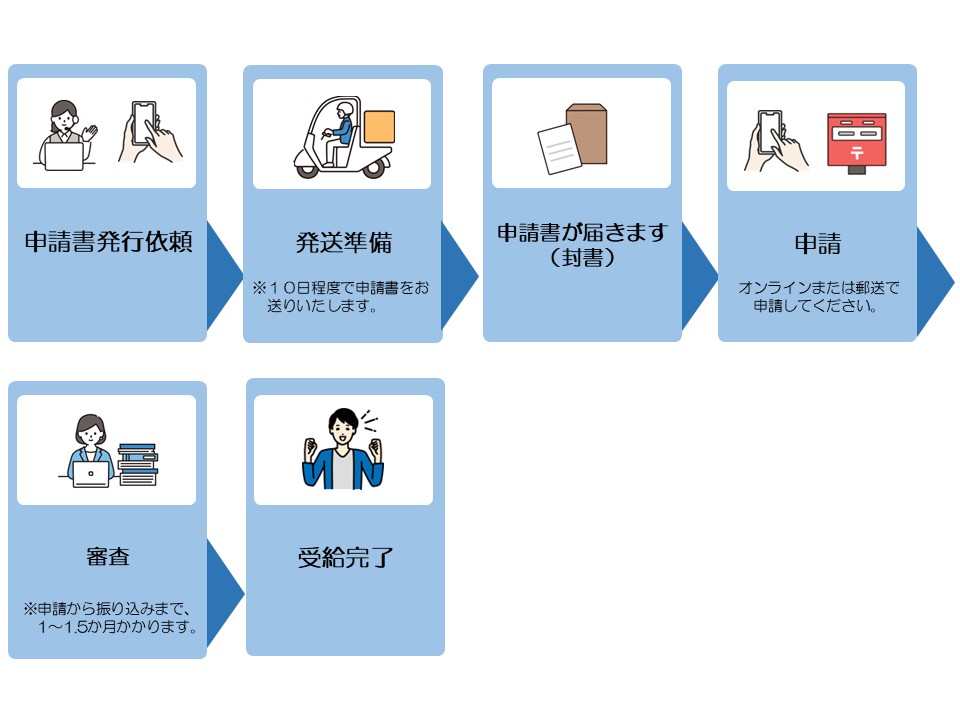

申請方法

(1)オンライン申請

確認書に記載の二次元コードを読み取り、申請ポータルにログインしてください。ログイン後、必要情報を入力して申請してください。申請ポータル内にて手続きマニュアルをご覧いただけますので、申請手順等の確認にご活用ください。

(注意)支給対象者本人が申請・受給する場合のみオンライン申請が可能です。代理人による申請・受給の場合は「(2)郵送による申請」で申請してください。

(2)郵送による申請

確認書に記載の誓約・同意事項を確認し、必要事項をご記入のうえ、返信用封筒にてご返送ください。代理人による申請・受給の場合は代理人情報をご記入のうえ、必要書類の提出が必要です。

申請期限

(1)オンライン申請

令和7年10月31日(金曜日)23時59分まで

(2)郵送による申請

令和7年10月31日(金曜日)消印有効

(注意)確認書のお手続きは、お早めにお済ませください。申請期限(令和7年10月31日)を過ぎた場合は給付金を受け取れません。期限までに申請がなかった場合は受給を辞退したものとみなします。

支給時期について

8月14日(木曜日)以降順次。※申請から1ヶ月~1.5ヶ月程度で振り込みます。

(注意)審査状況によってはさらにかかる場合がありますのでご了承ください。

確認書の再発行について

区が確認書を発送してから10日経過後も確認書が届かない場合や紛失した場合は、コールセンターへご連絡ください。

3.申し出が必要な方

以下の方には、支給対象要件を満たしている場合でも、区から手続きに必要な書類が送付されないため、申し出が必要です。令和7年7月15日(火曜日)より申し出を受け付けますので、申請の際に必要となる以下の書類のご準備をお願いいたします。

| 対象者 | 必要書類(申請の際に必要) |

|---|---|

| 令和6年1月1日~令和7年1月1日まで継続して区に在住していたが、令和7年1月2日以降に国外への転出届を出された方 | 不要 |

| 令和6年度住民税が世田谷区から課税されており、令和6年中に区外へ転出・世田谷区へ再転入し、令和7年度住民税が世田谷区から課税されている方 (例) 世田谷区(令和6年1月1日)→A市(国外含む)→世田谷区(令和7年1月1日) |

|

| 令和6年度住民税は世田谷区に課税権がなく、令和7年度から世田谷区にて課税となった方(住民登録外課税者を含む)のうち、当初調整給付金の支給額に不足が生じる方または新たに不足が生じる方 (例) ・令和6年1月2日~令和7年1月1日までに世田谷区へ転入した方 ・令和6年1月1日~令和7年1月1日まで継続して世田谷区に在住していたが、令和6年度住民税が他の自治体から課税されていた方 |

例:支給のお知らせ(PDF:157KB)、支給決定通知(PDF:109KB) (注意)当初調整給付金の対象だったか否かの確認・「支給のお知らせ」「支給決定通知」の再発行等については、令和6年1月1日時点で居住されていた自治体へお問い合わせください。 |

| 対象者 | 必要書類(申請の際に必要) |

|---|---|

| 令和7年度住民税の課税権が世田谷区にあり、すべての要件を満たす方 |

(注意)申請者が事業専従者であることが確認できるもの

|

申出方法(申請書の発行依頼)

対象要件を満たすことを確認した方のみ以下の方法にてお申し出ください。

- 世田谷区不足額給付金コールセンター(0120-302-246・Foreign Language:0120-220-867)にご連絡ください。(お問い合わせの際は、「不足額給付1」「不足額給付2」どちらのご希望であるかお伝えください。)

- 「不足額給付金 申請書発行依頼フォーム」にてご申請ください。(クリックすると外部サイトへ移動します)

お申し出後、区で本給付金の対象要件を満たしているか確認のうえ、申請書を送付します。申請書が届きましたら以下の申請方法にてご申請ください。

申出期限(申請書の発行依頼)

(1)オンラインによる申出

令和7年10月31日(金曜日)23時59分まで

(2)電話による申出

令和7年10月31日(金曜日)20時まで

(注意)期限間際の申出の場合、書類に不備等があると支給に至らない可能性があります。確実な支給のため、お早めの申出にご協力ください。

申請書の発送時期

お申し出いただいた方へ、申請書を8月以降順次発送予定。

申請方法(給付金の申請)

(1)オンライン申請

申請書に記載の二次元コードを読み取り、申請ポータルにログインしてください。ログイン後、必要情報を入力して申請してください。申請ポータル内にて手続きマニュアルをご覧いただけますので、申請手順等の確認にご活用ください。

(注意)支給対象者本人が申請・受給する場合のみオンライン申請が可能です。代理人による申請・受給の場合は「(2)郵送による申請」で申請してください。

(2)郵送による申請

申請書に記載の誓約・同意事項を確認し、必要事項をご記入のうえ、返信用封筒にてご返送ください。代理人による申請・受給の場合は代理人情報をご記入のうえ、必要書類の提出が必要です。

申請期限(給付金の申請)

(1)オンライン申請

令和7年10月31日(金曜日)23時59分まで

(2)郵送による申請

令和7年10月31日(金曜日)消印有効

支給時期

8月14日(木曜日)以降順次。※申請から1ヶ月~1.5ヶ月程度で振り込みます。

(注意)審査状況によってはさらにかかる場合がありますのでご了承ください。

申請書の再発行について

申請書発行の申し出をしてから10日経過後も申請書が届かない場合や紛失した場合は、コールセンターへご連絡ください。

留意事項

- 本給付金の法的性格は贈与契約です 。贈与契約の成立前(「支給のお知らせ」の申し出期限前および「確認書」・「申請書」の申請前)に支給対象者が死亡した場合は支給対象外となります。

- 令和6年分確定申告で住宅耐震改修特別控除等の以下の控除を申告された方の一部について、当該控除のデータが税務署から区に連携されていない可能性があります。当該控除を受けている方は、コールセンター(0120-302-246)にご連絡ください。

- 住宅耐震改修特別控除

- 住宅特定改修特別税額控除

- 認定住宅新築等特別税額控除

よくある質問

よくある質問(PDF:3,564KB)をご覧ください。

関連する制度

当初調整給付金についての詳細は定額減税しきれないと見込まれる方への給付金(調整給付金)を、

住民税の定額減税についての詳細は住民税の定額減税について(令和6年度)を、

所得税の定額減税についての詳細は国税庁のホームページをご覧ください。

銀行口座残高などを聞き出す不審な電話が発生しています!

世田谷区の職員をかたり、銀行口座の残高をお聞きしたり、金融機関での待ち合わせを提案する不審な電話が発生しています。

給付金の申請内容に不明な点があった場合、世田谷区の職員(業務委託先を含む)から電話でお問い合わせを行うことはありますが、以下のようなお願いをすることは絶対にありません。

- 銀行口座の残高をお聞きすること。

- 金融機関での待ち合わせを提案すること。

- ATMの操作をお願いすること。

- 振込み手数料の支払いを求めること。

- キャッシュカードの暗証番号をお聞きすること。

- キャッシュカードや現金、通帳、印鑑などをお預かりすること。

不審な電話がかかってきた際は、お近くの警察署や警察相談専用ダイヤル(#9110)にご相談ください。

お問い合わせ先

保健福祉政策部 保健福祉政策課 臨時特別給付担当

電話番号:03-5432-2456