区のおしらせ「せたがや」令和4年2月「住民税非課税世帯等に対する臨時特別給付金特集号」

家計急変世帯該当の判断基準

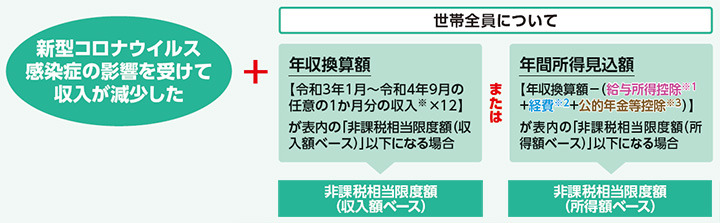

※申請時点で下記のいずれかに該当

| 世帯構成例 | 非課税相当限度額 (収入額ベース) |

非課税相当限度額 (所得額ベース) |

|---|---|---|

| 単身または扶養親族がいない場合 | 100万円 | 45万円 |

| 配偶者または親族(計1名)を扶養している場合 | 156万円 | 101万円 |

| 配偶者または親族(計2名)を扶養している場合 | 205万7000円 | 136万円 |

| 配偶者または親族(計3名)を扶養している場合 | 255万7000円 | 171万円 |

| 配偶者または親族(計4名)を扶養している場合 | 305万7000円 | 206万円 |

| 障害者、寡婦、ひとり親、未成年の場合 | 204万3999円 | 135万円 |

※収入の種類は、給与収入・事業収入または不動産収入・年金収入(遺族年金などの非課税の公的年金等収入は含みません)となります。

※令和4年度分の住民税均等割の課税決定後(6月)に、令和3年1月~12月の収入に基づき申請する場合には、当該課税決定の内容により支給要件を満たすか判定します。

※1 給与所得控除

| 年収換算額のうち給与収入分 | 控除額 |

|---|---|

| 162.5万円以下 | 55万円 |

| 162.5万円超180万円以下 | 給与収入分×40%-10万円 |

| 180万円超360万円以下 | 給与収入分×30%+8万円 |

| 360万円超660万円以下 | 給与収入分×20%+44万円 |

※2 経費

(事業収入または不動産収入がある場合)当該収入のために要した経費の12か月相当額

※3 公的年金等控除

65歳未満の方

| 年収換算額のうち 公的年金等収入分 |

控除額 |

|---|---|

| 60万円以下 | 公的年金等収入分の全額 |

| 60万円超130万円未満 | 60万円 |

| 130万円以上410万円未満 | 公的年金等収入分×0.25+27万5千円 |

| 410万円以上770万円未満 | 公的年金等収入分×0.15+68万5千円 |

65歳以上の方

| 年収換算額のうち 公的年金等収入分 |

控除額 |

|---|---|

| 110万円以下 | 公的年金等収入分の全額 |

| 110万円超330万円未満 | 110万円 |

| 330万円以上410万円未満 | 公的年金等収入分×0.25+27万5千円 |

| 410万円以上770万円未満 | 公的年金等収入分×0.15+68万5千円 |

例

単身の65歳の年金受給者。これまでは年金収入(1月あたり10万円)に加え、パートタイムの給与収入(月8万円)で生計を立てていたが、令和3年夏ごろから新型コロナウイルス感染症の影響でパートタイムの給与収入が減り、令和3年12月には年金収入のみとなってしまった。

計算例

パートタイムの給与収入がなくなった令和3年12月を任意の1か月として設定した場合、

- 年収換算額

10万円×12=120万円 > 非課税相当限度額(収入額ベース)100万円 - 年間所得見込額

10万円×12-(公的年金等控除110万円)=10万円<非課税相当限度額(所得額ベース)45万円⇒対象となる

「年収換算額」では対象となりませんが、「年間所得見込額」では対象となるため、支給となります。

※上記は例であり、類似するケースであっても個別の事情により審査した結果、支給対象とならない場合があります。

問合せ先:世田谷区臨時特別給付専用ダイヤル 電話番号:03-6632-0723(午前8時30分~午後6時 ※土・日曜、祝日を除く)

前のページへ |

令和4年(2022年)2月「住民税非課税世帯等に対する臨時特別給付金特集号」のもくじへ |

次のページへ

このページについてのお問い合わせ先

上記お問い合わせ先参照

このページは広報広聴課が作成しました。